El proceso de auditoría

El proceso de auditoría

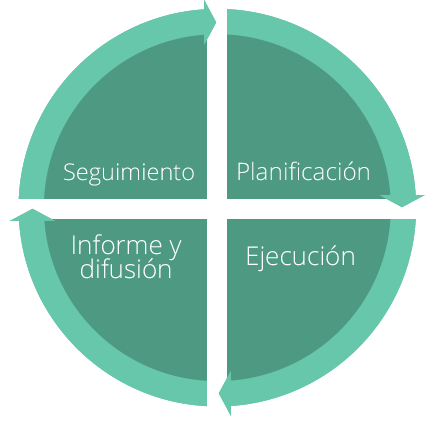

El proceso de auditoría puede clasificarse en cuatro fases diferentes: 1. planificación de las auditorías; 2. ejecución (trabajo de campo, recopilación de pruebas y redacción del informe); 3. informes y difusión (presentación del informe a las autoridades y difusión); y 4. seguimiento (seguimiento de las acciones del auditado).

La colaboración ciudadana puede tener lugar en cada fase del ciclo de auditoría:

For further information on citizen engagement mechanisms and good practices worldwide, go to Module 3.

Planificación:

En Oman 1, la ciudadanía puede contribuir de forma útil a la planificación de las auditorías mediante las SFAAI Smart Phone Apps (aplicaciones para celulares), un sistema online creado por la State Financial and Administrative Audit Institution en 2011 para recibir denuncias e informes que podrían ayudar a detectar desviaciones financieras y administrativas de las empresas del sector público. Ese mecanismo de retroalimentación ha logrado resultados impresionantes durante sus dos primeros años, ya que la ciudadanía ha informado más de 600 violaciones financieras y denuncias relacionadas con el mal uso de la energía y las ofertas indebidas, entre otras.

Ejecución:

En la India2, las auditorías sociales reciben el apoyo de las EFS como parte de un esfuerzo por promover la participación de los grupos de ciudadanos confiables cuyos miembros tienen experiencia en áreas específicas. A través de la cobertura activa por parte de los medios de comunicación de las auditorías futuras, el Comptroller and Auditor General of India (CAG) invita a los grupos a compartir sugerencias e información sobre el tema en cuestión. Esta actividad ha ampliado el alcance del CAG y les ha permitido a los auditores obtener una visión más profunda sobre los asuntos de los auditados, lo que conduce a informes de auditoría mejor balanceados.

Informes y difusión:

En Montenegro3, el State Audit Institution resume las conclusiones y recomendaciones clave de los informes de auditoría individuales en su informe anual de informes de auditoría. Ese resumen incluye qué normas se violaron más, junto con una descripción explícita de cuántas y cuáles de sus recomendaciones del año anterior fueron implementadas. La difusión de este tipo de información, junto con los informes de auditoría individuales, es crucial para asegurar las acciones correlativas. Por ejemplo, el Institut Alternativa, una OSC local de investigación, ha comenzado a monitorear la efectividad de las EFS haciendo un seguimiento del cumplimiento de los plazos por parte de las entidades auditadas y luego informándoles a las EFS acerca de lo que se ha hecho para abordar las recomendaciones. El apoyo de la sociedad civil puede suscitar atención sobre aspectos específicos del trabajo de las EFS, captar la cobertura de los medios de comunicación y contribuir a ejercer presión sobre los auditados para que aborden las irregularidades detectadas en las auditorías.

Seguimiento:

En Sudáfrica4, los informes de las auditorías se publican y difunden ampliamente. Utilizando los resultados de la auditoría, el Public Service Accountability Monitor (PSAM) (una organización de investigación e incidencia) trabaja en estrecha colaboración con la legislatura nacional para seguir las respuestas de las agencias gubernamentales para casos de mala conducta financiera y corrupción definidas por el Auditor General con el fin de presionar a los gobiernos a tomar acciones correctivas. PSAM divulga los resultados de la auditoría en comunicados de prensa y en programas de entrevistas de radio, publica un cuadro de mando donde mide el cumplimiento comparativo de diversos organismos provinciales con la ley de finanzas públicas, y organiza campañas públicas destacando el gran número de descargos de auditoría emitidos por entidades de auditoría provinciales, todo lo cual ha dado lugar a prácticas de gestión financiera más fuertes en los organismos del gobierno provincial.